A presidenta da República, Dilma Rousseff, encaminhou Projeto de Lei ao Congresso Nacional que reajusta os valores da tabela do Imposto sobre a Renda da Pessoa Física (IRPF). O texto também propõe ajustes na tributação de heranças e doações, na tributação do excedente do lucro distribuído pelas empresas optantes pelo Lucro Presumido e pelo Simples Nacional e na tributação do direito de imagem e voz.

O Projeto reduz, ainda, benefícios fiscais concedidos às centrais petroquímicas e às indústrias químicas, cognominado de Regime Especial da Indústria Química (REIQ). A mensagem da presidenta Dilma sobre o encaminhamento da mensagem foi publicada no Diário Oficial da União desta sexta-feira (6).

No Dia do Trabalhador (1º de maio), em ato promovido pela Central Única dos Trabalhadores (CUT), Dilma anunciou a correção de 5% da tabela do Imposto de Renda para o próximo ano.

No último dia 3, o secretário executivo do Ministério da Fazenda, Dyogo de Oliveira, confirmou que o governo tomaria medidas “compensatórias” para que o reajuste de 5% na tabela do Imposto de Renda Pessoa Física (IRPF) anunciado pela presidenta Dilma Rousseff não desequilibre o Orçamento.

Herança e doação

O projeto prevê a aplicação de alíquota do Imposto de Renda da Pessoa Física para heranças acima de R$ 5 milhões e doações acima de R$ 2 milhões. Conforme o projeto, será reduzida a concessão de benefícios fiscais a centrais petroquímicas e indústrias regidas pela legislação especial do setor químico.

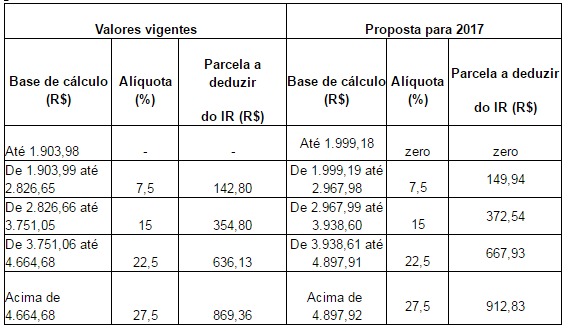

Alterações para a tabela progressiva do Imposto sobre a Renda da Pessoa Física (IRPF)

O Projeto propõe alteração em 5% dos valores da tabela progressiva mensal para fins de apuração do Imposto sobre a Renda da Pessoa Física (IRPF), das deduções e dos limites de isenção previstos na legislação do IRPF a partir do mês de janeiro de 2017.

Os valores referentes às deduções em 2017 serão:

– Dedução mensal por dependente: de R$ 189,50 para R$ 199,07.

– Despesas anuais com instrução: de R$ 3.561,50 para R$ 3.739,58.

– Despesa anual com dependente: de R$ 2.275,08 para R$ 2.388,84.

– Rendimentos isentos de aposentadoria e pensão para contribuintes acima de 65 anos: de R$ 1.903,98 (por mês) para R$ 1.999,18 (por mês).

– Desconto simplificado: R$16.754,34 para R$ 17.592,06.

O impacto estimado com a alteração na tabela é de R$ 5,20 bilhões/ano, a partir de janeiro de 2017.

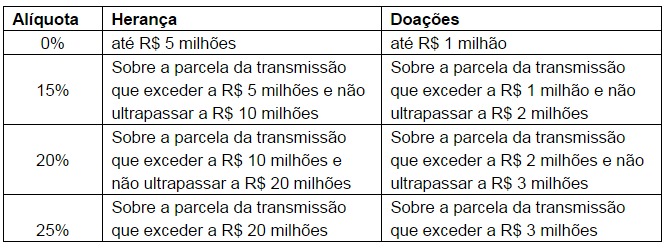

Aplicação de alíquota do Imposto sobre a Renda da Pessoa Física (IRPF) a doações e heranças

O Projeto propõe instituição de imposto sobre a renda, com alíquotas de 15%, 20% e 25%, conforme o montante do valor recebido pelo beneficiário, sobre bens e direitos adquiridos por herança e pelas doações em adiantamento da legítima (quando o proprietário se antecipa) acima de R$ 5 milhões e adquiridos pelas demais doações acima de R$ 1 milhão, considerados os valores no intervalo de dois anos.

Permanecem isentas heranças e doações em adiantamento da legítima até R$ 5 milhões e as demais doações até R$ 1 milhão de reais, considerados os valores no intervalo de dois anos.

De acordo com os valores divulgados pela Receita Federal como rendimentos na Declaração de Ajuste Anual do IRPF (DIRPF 2014, ano-calendário 2013), 6,5 mil contribuintes declararam ter recebido doações e heranças acima de R$ 1 milhão.

A estimativa de aumento na arrecadação para o ano de 2017 é de R$ 1,06 bilhão para a tributação das heranças e de R$ 494,0 milhões para a tributação das doações.

Tributação do excedente do lucro pelas empresas optantes pelo Lucro Presumido (e Arbitrado) e pelo Simples Nacional

A Lei nº 9.249, de 1995, prevê que lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

A interpretação dada à Lei nº 9.249, de 1995, permite a distribuição do lucro com isenção até o montante apurado contabilmente pelo contribuinte, mesmo que esse lucro contábil seja superior ao valor sujeito à tributação pelas empresas que optam pelo lucro presumido e arbitrado.

Na apuração da base de cálculo do IRPJ pela sistemática do Lucro Presumido (e de forma similar no Lucro Arbitrado) aplica-se um percentual, variável entre 1,6% e 32% a depender da atividade, sobre a receita bruta trimestral da pessoa jurídica. É sobre essa parcela da receita bruta que incidirão as alíquotas regulares do IRPJ. No entanto, o contribuinte tem a opção de distribuir valores superiores à base de cálculo do IRPJ, caso apure na contabilidade resultado superior a essa base de cálculo presumida. Nesse descasamento entre o lucro presumido que serviu de base de cálculo do IRPJ e o lucro contábil é que surge a distorção.

O que se pretende com a proposta é fazer incidir o imposto sobre a renda à alíquota de 15% somente sobre essa parcela, que atualmente não é oferecida à tributação por ninguém, nem pelo gerador do lucro nem pelo beneficiário.

O mesmo problema é observado no Simples Nacional, pois, visando manter uma simetria com as pessoas jurídicas tributadas pela sistemática do Lucro Presumido e Arbitrado, o legislador incluiu isenção semelhante para os lucros e dividendos distribuídos pelas pessoas jurídicas optantes pela sistemática do Simples Nacional, como se percebe no §2º do art. 14 da Lei Complementar nº 123, de 2006, abaixo transcrito. Propõe-se, aqui, a revogação expressa desse dispositivo.

O aumento de arrecadação anual para 2017 é estimado em R$ 1,57 bilhão para a tributação do excedente do lucro presumido/arbitrado e R$ 591 milhões para a tributação do excedente – Simples Nacional.

Tributação do direito de imagem e voz

Atualmente, diversos profissionais constituem Pessoas Jurídicas para o recebimento dos rendimentos de cessão de direito de imagem, nome, marca ou voz. Esses rendimentos podem estar sujeitos ao percentual de presunção quando a pessoa jurídica optar pela tributação com base no lucro presumido.

Ao aplicar o percentual de presunção (32%) aos rendimentos recebidos a título de cessão de direito de imagem, nome, marca ou voz, assume-se que o restante do rendimento (68%) foi consumido em ações para a realização desse rendimento, o que não representa a realidade nesse tipo de atividade, em que na maior parte das vezes não há demanda de estruturas físicas e profissionais por parte do profissional que cede a imagem, nome, marca ou voz para a realização das tarefas.

É uma forma de planejamento tributário cujo resultado é redução no pagamento de Imposto de Renda que seria devido caso o profissional tributasse os rendimentos na qualidade de rendimentos oriundos de trabalho de pessoa física, e não de pessoa jurídica.

O Projeto de Lei propõe considerar esses rendimentos de cessão de direito de imagem, nome, marca ou voz (personalíssimo) na base de cálculo do IRPJ em sua totalidade (100%), sem aplicação do percentual de presunção.

A alteração proposta busca mitigar a diferença existente entre a tributação caso fosse tributado como rendimento de pessoa física e a tributação pelo lucro presumido de pessoa jurídica. É importante lembrar que a tributação pela sistemática do lucro presumido é opcional, permanecendo como regra a tributação pelo lucro real, no qual todas as despesas podem ser deduzidas na apuração da base de cálculo do IRPJ.

O aumento de arrecadação anual estimado é de R$ 836 milhões, para a alteração na tributação do direito de imagem e voz para o ano de 2017. A nova regra aproximará o imposto sobre a renda paga pelas empresas do Lucro Presumido ao valor equivalente pago pelas demais pessoas físicas.

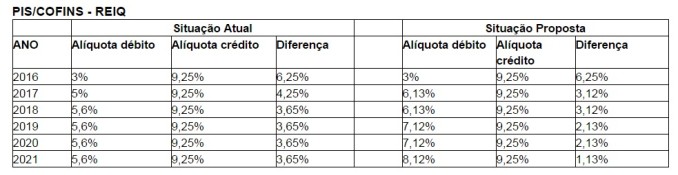

Diminuição de benefícios fiscais (REIQ)

O PL reduz ainda benefícios fiscais da Contribuição para o PIS/PASEP, da Contribuição para o PIS/PASEP-Importação, da COFINS e da COFINS-Importação concedidos às centrais petroquímicas e às indústrias químicas, no âmbito do Regime Especial da Indústria Química (REIQ).

Os referidos benefícios fiscais são concedidos mediante o estabelecimento de um diferencial de alíquotas entre o débito da Contribuição para o PIS/PASEP, Contribuição para o PIS/PASEP-Importação, da COFINS e da COFINS-Importação pago pela pessoa jurídica vendedora ou importadora dos produtos mencionados acima e a alíquota de crédito permitida às centrais petroquímicas e às indústrias químicas adquirentes ou importadoras de tais produtos.

Por exemplo, no caso de importação de nafta petroquímica por central petroquímica no ano de 2015, a pessoa jurídica importadora deveria recolher a Contribuição para o PIS/PASEP-Importação e a COFINS-Importação mediante aplicação dos percentuais de 0,18% (dezoito centésimos por cento) e 0,82% (oitenta e dois centésimos por cento), respectivamente, mas poderia se creditar da Contribuição para o PIS/PASEP e da COFINS mediante os percentuais de 1,65% (um inteiro e sessenta e cinco centésimos por cento) e 7,6% (sete inteiros e seis décimos por cento), respectivamente. O benefício reside na diferença do percentual do débito para o percentual do crédito.

Veja a comparação entre a situação atual e como ficaria com a proposta:

(Fonte: Portal Brasil, Ministério da Fazenda e da Agência Brasil)